在消費升級與文化自信的雙重驅動下,中國釀酒行業正經歷一場從“規模擴張”到“價值深耕”的深刻轉型。這場轉型不僅重塑了行業格局,更催生出新的增長邏輯——從“賣酒”到“創造消費價值”,從“單一產品競爭”到“生態體系構建”。

一、釀酒行業發展現狀趨勢分析

1. 品類結構:傳統與新興的共生共榮

當前,中國釀酒行業呈現“白酒主導、多品類共榮”的格局。白酒作為核心品類,占據市場份額的半數以上,其市場結構呈現“金字塔”特征:頭部品牌憑借深厚的歷史文化底蘊與強大的品牌影響力,牢牢占據高端市場;區域名酒通過精準的差異化定位,在細分市場中深耕細作;光瓶酒的升級換代則激活大眾消費市場活力。例如,茅臺通過限量發售與年份酒標準化體系,強化收藏屬性;江小白通過“表達瓶”營銷與音樂節贊助,成功切入年輕市場。

啤酒領域則呈現“工業啤酒與精釀啤酒雙軌并行”的態勢。工業啤酒通過產品結構優化維持基本盤,而精釀啤酒憑借個性化風味與文化內涵,成為行業增長的新引擎。數據顯示,精釀啤酒市場規模持續擴張,其增速遠超傳統工業啤酒,成為啤酒行業的新興增長點。

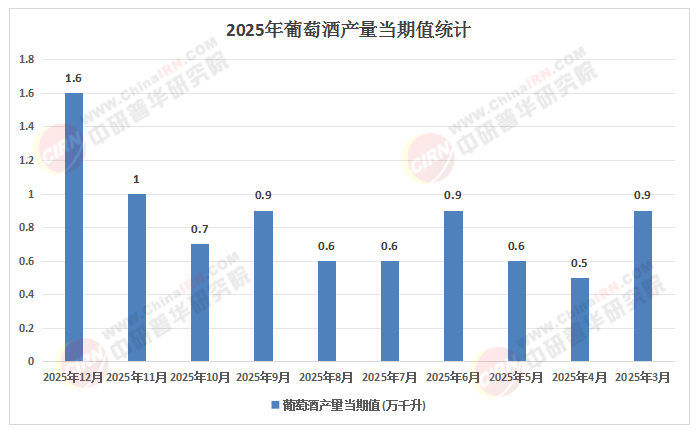

葡萄酒產業在品質提升與國際化戰略推動下,逐步構建起“國產+進口”的多元供給體系。國產葡萄酒企業通過引進先進釀造技術、加強品牌建設,逐漸在市場中占據一席之地;進口葡萄酒則憑借豐富的品種與獨特的風味,滿足消費者對品質與多元化的需求。

黃酒作為中國傳統酒種,在傳承傳統工藝的基礎上,積極進行創新突破。通過年輕化、健康化的產品開發,黃酒逐漸突破地域限制,形成“經典+新潮”的雙線發展路徑。例如,古越龍山推出的“果味黃酒”、會稽山的“低糖黃酒”等產品,以時尚的包裝、創新的口味和健康的理念,吸引年輕消費者關注。

2. 消費代際更替:從“功能滿足”到“價值共鳴”

30—45歲中高收入群體已成為釀酒行業的核心消費力量,其消費觀念從“功能性滿足”轉向“情感價值共鳴”。中研普華調研顯示,超六成年輕消費者將“口感獨特性”作為選酒首要標準,近半數愿意為“包裝設計”支付溢價,近四成關注“品牌故事”的文化內涵。這一轉變催生出果酒、預調酒、氣泡酒等新興品類,其市場份額快速攀升,成為行業增長的新引擎。

例如,梅見青梅酒以低度化、果味化產品滿足女性消費者需求,年銷售額突破數十億元;RIO預調酒則通過多樣化的口味和時尚的包裝,成為年輕消費者聚會、獨酌的首選。此外,健康消費理念普及,推動低醇、無醇、低糖、純凈配方產品的需求增長,“喝得少,但喝得好”成為共識。

3. 渠道變革:從“流量爭奪”到“用戶運營”

傳統商超的統治力持續弱化,而精品酒類專賣店、品牌體驗店、高端餐飲渠道及社交電商的重要性顯著上升。直播電商從“清庫存工具”演變為“品牌建設與用戶運營陣地”,品牌自播占比提升,反映企業對渠道主權與用戶數據的爭奪白熱化。即時零售(O2O)通過“線上流量+本地供應鏈”的融合,重塑酒水消費的即時性體驗,成為行業新的增長極。例如,華潤啤酒通過與美團合作,實現29分鐘送達服務,覆蓋主流城市核心區域。

據中研產業研究院《2026-2030年國內釀酒行業發展趨勢及發展策略研究報告》分析

二、釀酒產業鏈及市場規模分析

1. 上游:原料控制與品質溯源

釀酒產業鏈的上游涉及高粱、小麥、葡萄等原料的種植與采購。原料品質直接影響產品風味,因此頭部企業紛紛加強原料基地建設,通過“企業+合作社+農戶”模式,實現原料的穩定供應與品質可控。例如,茅臺在赤水河流域建立高粱種植基地,確保原料的純正性與可追溯性;張裕則在山東、新疆等地布局葡萄種植園,提升葡萄品質與風味復雜性。

2. 中游:智能釀造與風味創新

中游生產環節正經歷智能化革命。AI算法通過分析歷史數據優化工藝參數,顯著提升產品穩定性與生產效率;區塊鏈技術應用于供應鏈管理,實現從原料溯源到產品流通的全鏈條透明化。例如,瀘州老窖引入智能制曲系統,實現曲塊溫度、濕度的精準控制;汾酒通過微生物研究計劃,解析老窖池中關鍵菌群對酒體風味的影響,為工藝優化提供科學依據。

風味創新成為企業競爭的核心。企業通過“降度不降質”工藝推出果味、花香等創新風味產品,吸引年輕消費者;同時,功能性添加(如解酒酶、益生菌)提升產品附加值,滿足健康消費需求。例如,五糧液推出低度“一見傾心”系列,通過“降度不降質”技術滿足年輕消費者對柔和口感的需求;江小白旗下“梅見”青梅酒,以低度化、果味化產品切入年輕市場,年銷售額快速增長。

3. 下游:場景細分與文化賦能

下游消費環節呈現“場景碎片化”趨勢。從政務、商務大宗宴請,轉向獨酌悅己、家庭小聚、戶外露營、圈層社交等多元場景,小容量、輕量化產品走俏。例如,針對戶外露營場景,企業推出便攜裝產品;針對健身恢復場景,開發低糖、高蛋白的酒類飲品。

文化成為競爭的核心要素。頭部企業通過“文化IP化”戰略提升品牌溢價,與藝術、時尚、科技等領域的跨界合作成為常態。例如,茅臺與瑞幸合作推出醬香拿鐵,成功創造爆款并提升品牌價值;區域酒企則聚焦產區文化挖掘,通過建設酒文化博物館、舉辦酒文化節等方式,將地域特色轉化為競爭優勢。例如,茅臺鎮依托茅臺酒的品牌影響力,打造“中國酒文化城”,吸引大量游客參觀體驗。

三、釀酒行業投資及未來發展前景預測

1. 投資邏輯轉變:從“規模擴張”到“價值深耕”

白酒投資已從“價量齊升+金融屬性”的高確定性擴張周期,轉向價值回歸+動銷驅動+結構分化的存量競爭新階段。核心變化體現在:政策重塑需求底座(如消費稅改革、環保標準提升)、消費結構代際切換(年輕一代成為消費主力)、渠道從壓貨轉向動銷、估值從成長溢價回歸現金流定價、龍頭與中小加速分化。

2. 結構性機遇:高端化、健康化、國際化

高端市場:控量提價與收藏屬性強化,成為行業利潤的主要來源。頭部企業通過限量發售、年份酒標準化體系、數字認證等方式,提升品牌稀缺性與溢價能力。例如,茅臺通過控量穩價策略維持稀缺性,五糧液通過技術升級鞏固濃香型龍頭地位。

健康消費:低度化、無醇化、功能性產品成為新增長點。企業通過生物發酵技術降低雜醇油含量,提升酒體純凈度;同時,開發解酒酶、益生菌等功能性產品,滿足健康消費需求。例如,低度白酒、無醇啤酒、健康葡萄酒等細分市場增速顯著。

國際化布局:中國酒企加速拓展海外市場,通過“產品+文化+渠道”全產業鏈布局,推動白酒從“中國特產”向“世界飲品”邁進。例如,茅臺聯合海外中餐廳推出“茅臺配烤鴨”套餐,五糧液在東南亞市場推出“白酒+火鍋”場景包,瀘州老窖在智利投資建廠實現本土化供應。

3. 風險提示與應對策略

政策風險:消費稅改革、環保標準提升、廣告限制加強等政策變動可能影響企業盈利能力。應對策略包括建立政策預警系統、優化成本結構、加強合規管理。

競爭風險:國際巨頭下沉策略與新勢力跨界(如飲品企業進入低度酒市場)可能擠壓國內市場份額。應對策略包括強化品牌壁壘、聚焦細分賽道、提升產品創新能力。

消費代際風險:年輕一代對白酒的接受度下降可能影響行業長期增長。應對策略包括開發低度化、風味化產品,加強品類教育,從“酒桌文化”轉向“品鑒文化”。

想要了解更多釀酒行業詳情分析,可以點擊查看中研普華研究報告《2026-2030年國內釀酒行業發展趨勢及發展策略研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號