引言:當"黃土背朝天"遇上"AI Agent"

2025年4月,當福布斯發布AI 50榜單,AI Agent全面崛起成為應用層主戰場;當DeepSeek在全球消費級AI應用中火箭躥升至第二;當"低空經濟"首次被寫入中央一號文件,農業無人機正式躋身國家戰略級"新農具"——智能農業,這個曾經被視為"傳統"的領域,正站在新質生產力爆發的歷史關口。

1.1 從"輔助手段"到"核心引擎"的角色蛻變

翻開2025年4月中共中央、國務院印發的《加快建設農業強國規劃(2024-2035年)》,一個清晰的信號躍然紙上:智慧農業已被確立為農業強國建設的核心支撐。2025年中央一號文件更明確提出,支持發展智慧農業,拓展人工智能、數據、低空等技術應用場景。

中研普華在《"十五五"農業新質生產力發展前瞻研究》中提出,智能農業在新型農業體系中承擔三重戰略角色:糧食安全保障的數字化基石、農業綠色轉型的技術引擎、鄉村產業振興的核心抓手。這一判斷與國家政策導向高度吻合。到2030年,我國將建設100個數字農業創新中心、1000個智慧農場,智慧農業覆蓋率目標超過50%。

農業農村部發布的《全國智慧農業行動計劃(2024—2028年)》設定了明確的階段性目標:到2026年底,農業生產信息化率達到30%以上;到2028年底,這一比例將提升至32%以上。這些量化指標為行業發展提供了清晰的路線圖,也為投資者提供了可預期的政策紅利。

投資價值啟示:這種戰略定位的升維,意味著智能農業行業的估值邏輯正在從傳統的"設備銷售"向"服務訂閱""數據運營"轉變。對風險投資者而言,單純的硬件制造企業吸引力可能下降,而具備平臺化運營能力、數據資產積累、以及向農業全產業鏈服務延伸的能力,將成為估值溢價的核心來源。

1.2 "低空經濟"崛起帶來的場景革命

2025年,低空經濟成為智能農業最炙手可熱的細分賽道。4月,修訂后的《民用航空法》明確將審批制改為報備制,標志著低空飛行管理邁入法治化新階段。十部門聯合發布《低空經濟標準體系建設指南(2025年版)》,明確到2030年低空經濟領域標準超300項。

中研普華產業規劃團隊在研究中發現,2025年中央一號文件首次明確將"低空技術"與人工智能、大數據并列,提出拓展智慧農業技術應用場景,標志著農業無人機正式躋身國家戰略級"新農具"。云南省2025年購買農用無人機數量呈現井噴式增長,全年受理新增數量是2024年的6倍以上。

更值得關注的是,農業無人機的功能已從單一的植保作業,延伸至播撒、吊運、果樹飛防、精準施肥等多個應用場景,實現了無人機技術在農業生產中的全方位覆蓋。大疆農業聯合農民日報發布的《農業無人機行業白皮書(2024/2025)》顯示,全球農業無人機應用版圖持續擴大,多項利好政策陸續出臺,行業步入規范化、高速發展的新階段。

二、技術融合加速:AI、機器人與農業的"化學反應"

2.1 農業AI:從大模型到智能體的躍遷

2025年被業界稱為"農業AI元年"。隨著國務院《關于深入實施"人工智能+"行動的意見》印發,AI與農業的融合進入加速期。政策特別強調"加快農業數智化轉型升級",明確提出支持智能農機、農業無人機、機器人等裝備研發與應用。

中研普華市場研究報告指出,當前農業AI正經歷從"感知智能"向"認知智能"、從"單點應用"向"系統決策"的躍遷。以中國科學院智能農業機械裝備工程實驗室探索的"伏羲農場"模式為例,通過"地塊級管理+耕作模型+智能農機+九步法"技術體系,實現耕、種、管、收全流程節本增效,已在內蒙古、河北、河南、安徽等多地落地應用。

小草數字推出的"道草人"農田全要素監測站,集成氣象、墑情、苗情、蟲情等監測功能于一體,實現對農田環境的全天候、多維度智能感知。這種"空-地-點"一體化監測方案,代表了農業AI技術落地的重要方向。

2.2 農業機器人:從概念驗證到規模商用

農業機器人是2025年資本追逐的熱點賽道。中商產業研究院數據顯示,2024年中國農業機器人市場規模達到34億元,較上年增長17.24%。全球范圍內,2024-2025年農業AI機器人領域融資額超27億美元,采摘機器人賽道占比41%。

從投資方向看,全球農機行業呈現明顯的"去傳統化"趨勢。近一年的投融資案例顯示,資本幾乎不再投向傳統的拖拉機、聯合收獲機等常規農機,而是聚焦于農業機器人、無人駕駛、AI精準作業等前沿領域。丹麥FarmDroid公司獲得超過1100萬美元融資,用于全球部署其太陽能驅動的自動化農業機器人;美國Carbon Robotics在D輪融資中籌集7000萬美元,其激光除草機器人可將除草成本降低80%。

國內同樣熱度不減。2025年1-9月,中國農業機器人行業相關投融資事件數量達到17起,投融資金額達到7.53億元。中科原動力完成近億元B1輪融資,形成了面向農田耕作全流程的無人化作業技術;江蘇嵐江智能完成A輪數千萬元融資,專注于農業機器人的研發與產業化。

投資策略啟示:中研普華在投資策略研究中指出,農業機器人領域的投資應重點關注"軟硬一體"能力——既要有硬件的可靠性,更要有軟件的智能化水平。具備自主導航、精準作業、多機協同能力的企業,將是未來市場的主導者。

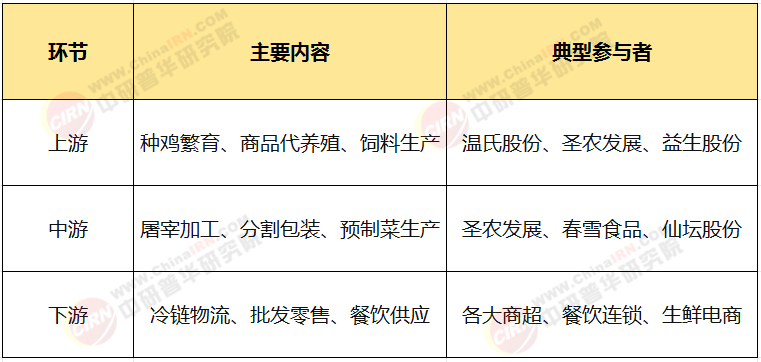

3.1 上游:傳感器與核心零部件的國產替代

智能農業的上游核心在于傳感器、芯片、導航系統等關鍵零部件。當前,農業傳感器市場仍以進口為主,但國產替代進程正在加速。奧譜天成依托20余年光譜分析經驗,推出的全光譜多參數水質監測站,采用紫外-可見全光譜吸收法,無需試劑、無二次污染,特別適合農田退水口、生態溝渠等關鍵節點監測。

在導航定位領域,合眾思壯的高精度北斗/GNSS產品提供厘米級實時精度和納秒級授時精度,為無人駕駛農機奠定了堅實基礎。2025年,北京市發布5G規模化應用"揚帆"行動升級方案,提出加速5G與種植、養殖等場景創新融合,推進5G與智能農機深度融合。

3.2 中游:平臺化服務與數據運營

中游的價值正在從"設備銷售"向"服務訂閱"轉型。全球農業機器人服務訂閱收入占比預計達29%,中國出現"機器人共享租賃+按畝收費"的創新模式。這種模式降低了農戶的使用門檻,也為企業提供了穩定的現金流。

托普云農作為智慧農業領軍企業,構建了覆蓋農業生產全鏈條的數字化解決方案。農業農村部支持建設116個國家智慧農業創新應用項目,推動國產化智慧農業技術的中試熟化和推廣應用。這些平臺型企業通過農業數據平臺構建生態閉環,形成"數據-決策-服務"的良性循環。

3.3 下游:應用場景的多元化拓展

下游應用場景正從傳統的種植、養殖,向農產品加工、冷鏈物流、電商營銷等全產業鏈延伸。2025年,浙江推進種植業全流程智能化,農業機器人滲透率從2020年的3.2%升至2024年的15.7%,但仍低于荷蘭的38%、日本的29%,增長空間巨大。

在農產品質量追溯領域,區塊鏈、物聯網等技術的應用,實現了從田間到餐桌的全程品控。奧譜天成開發的食用油綜合分析系統,融合高光譜成像與AI智能分析,實現對食用油品質的快速、無損、精準檢測。這類技術為落實"十五五"規劃中關于農產品質量提升的要求提供了有效工具。

四、區域布局:從"點上示范"到"面上推開"

4.1 浙江模式:智慧農業引領區的標桿效應

浙江省作為全國首個智慧農業引領區,實施"一省一模式"創新工程,計劃到2027年建成1000家數字農業工廠、100家未來農場。浙江率先推動"浙農碼"與全國"全農碼"有機銜接,構建部省協同的數據底座。

中研普華產業投資報告認為,浙江模式的核心在于"政府引導+市場主導+科技支撐"的協同機制。通過財政補貼、項目資金精準靶向施策,重點向智能裝備購置、數字平臺建設、綠色技術應用等關鍵環節傾斜,避免了"撒胡椒面"式的普惠支持。

4.2 四川實踐:丘陵山區農業智能化的突破

四川省針對丘陵山區農業生產痛點,推動農用無人機在播種、采收環節的應用創新。2025年,四川組建創新聯合體,開展農用無人機耐腐蝕播撒系統、精量飛播技術等專項突破,其技術路徑選擇與農機裝備研發制造推廣一體化試點形成銜接。

四川的經驗表明,智能農業的發展必須因地制宜。對于地形復雜、地塊分散的丘陵山區,輕量化、模塊化、易操作的智能裝備更具實用價值。這種"精準滴灌"式的區域策略,為其他省份提供了可復制的經驗。

4.3 西安探索:都市現代農業的新質生產力廊道

2026年3月,西安市啟動"農業科技新場景應用行動",整合全市科技資源,構建"基礎研究—技術攻關—成果轉化—場景應用"全鏈條創新生態,加快打造西安都市現代農業"新質生產力廊道"。

所謂"新質生產力廊道",并非物理空間的簡單串聯,而是以科技創新為驅動,通過整合全市涉農科研院所、高校、企業及示范基地資源,讓更多農業科技成果走出實驗室、走向田間地頭。2025年,西安主要農作物耕種收綜合機械化率已達89.7%,超出全國平均水平13個百分點;DeepSeek大模型已接入防返貧監測平臺,實現精準幫扶。

結語:在希望的田野上播種未來

2025-2030年,智能農業將經歷深刻的技術融合、產業重構和價值重估。AI Agent的崛起、低空經濟的爆發、農業機器人的普及,正在將"面朝黃土背朝天"的傳統農業,轉變為"指尖輕點、數據驅動"的現代農業。

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2025-2030年智能農業行業風險投資態勢及投融資策略指引報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號