泵作為流體輸送的核心設備,是現代工業體系中不可或缺的基礎機械產品。從市政供水到石油化工,從農業灌溉到核電工程,泵的應用幾乎滲透到國民經濟各個領域。隨著全球工業化進程加速和城市化水平提升,泵行業經歷了從簡單仿制到自主創新的發展歷程。近年來,在"雙碳"目標和智能制造戰略推動下,傳統泵行業正面臨轉型升級的關鍵時期。一方面,新興市場需求持續增長,為行業提供了廣闊空間;另一方面,能效標準提高和環保要求趨嚴,促使企業加快技術升級步伐。

一、泵行業發展現狀分析

當前泵行業技術發展呈現出明顯的多元化特征。在材料科學領域,新型耐腐蝕合金和復合材料的應用顯著延長了泵的使用壽命,特別是在化工和海洋工程等苛刻工況條件下。設計方法上,計算流體動力學(CFD)等先進仿真技術的普及,使產品開發周期大幅縮短,性能預測精度顯著提高。制造工藝方面,增材制造技術開始應用于復雜流道結構的成型,傳統鑄造工藝也在向精密化、自動化方向升級。值得注意的是,智能化已成為技術演進的重要方向,內置傳感器和物聯網技術的融合,使現代泵產品具備了狀態監測和遠程診斷功能。

全球泵市場需求結構正在發生深刻變化。傳統工業領域如石油化工、電力行業的需求趨于穩定,而新興應用場景如海水淡化、鋰電池生產等增長迅速。區域市場上,發達國家主要以替換需求為主,注重能效和可靠性;發展中國家則因基礎設施建設和工業化進程推動新增需求快速增長。在細分產品方面,高附加值特種泵的市場份額逐步擴大,而標準化通用泵產品的價格競爭日趨激烈。用戶對全生命周期成本的關注度提高,促使供應商從單純產品提供向系統解決方案和服務延伸轉變。

泵行業已形成較為完整的產業鏈體系,從原材料供應、零部件制造到整機組裝和售后服務各環節分工明確。產業集中度呈現提升趨勢,領先企業通過并購整合擴大規模優勢,中小企業則專注于細分市場尋求差異化生存空間。區域分布上,生產基地逐步向要素成本更具優勢的地區轉移,同時靠近終端市場的本地化生產趨勢明顯。配套服務體系日益完善,第三方維修、能效評估等專業化服務成為產業價值鏈的重要組成部分。

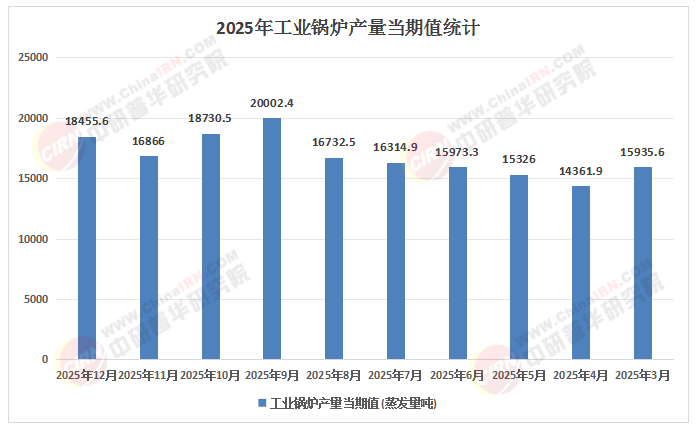

據中研產業研究院《2026年全球泵行業市場規模、領先企業國內外市場份額及排名》分析:縱觀泵行業發展歷程,技術突破與市場需求始終是推動產業進步的雙輪驅動。當前階段,行業正站在傳統制造向智能服務轉型的十字路口,既面臨前所未有的機遇,也需應對轉型升級的挑戰。一方面,全球能源結構調整和環保政策趨嚴,對泵產品的能效和環保性能提出更高要求;另一方面,數字技術與制造技術的深度融合,正在重塑產品形態和商業模式。這種變革不僅體現在產品本身的技術參數上,更深刻地反映在整個產業的價值創造方式和競爭邏輯中。

傳統以硬件銷售為主的盈利模式難以為繼,基于數據的增值服務開始創造新的利潤增長點。同時,跨界競爭者的加入使行業邊界變得模糊,互聯網平臺企業和自動化解決方案提供商正從不同角度切入泵行業價值鏈。在此背景下,企業需要重新思考自身定位,既要鞏固在核心產品上的技術優勢,又要積極布局新興業務領域。未來五到十年將是決定行業格局的關鍵期,那些能夠準確把握技術趨勢、快速響應市場變化的企業將獲得更大發展空間,而反應遲緩者可能面臨被邊緣化的風險。這種分化趨勢已在部分細分領域初現端倪,預計隨著行業變革深化將表現得更加明顯。

二、泵行業未來發展趨勢分析

1、技術發展方向

未來泵技術的發展將圍繞"高效、智能、綠色"三大主題展開。高效化方面,水力模型的持續優化和新材料的應用將使泵的效率再上新臺階,部分產品的理論效率極限可能被重新定義。智能化進程將加速推進,人工智能算法在故障預測和運行優化中的應用將更加深入,自主決策的智能泵系統有望在特定場景實現商業化應用。綠色技術包括低噪聲設計、無泄漏結構和可回收材料使用等將成為標配,生物降解潤滑油等創新解決方案可能改變傳統維護方式。特別值得關注的是,模塊化設計理念的普及將使泵產品具備更強的配置靈活性,滿足用戶個性化需求。

2、市場演變趨勢

未來泵市場將呈現更加明顯的結構性分化特征。在傳統工業領域,設備大型化和系統集成化需求將推動大功率特種泵市場增長;而在商業和民用領域,小型化、靜音化的需求特點更加突出。區域市場上,"一帶一路"沿線國家的基建投資將創造可觀需求,發達國家城市管網更新改造項目也蘊含巨大商機。產品服務化模式可能取得突破性進展,按流量計費、能效托管等創新商業模式有望在部分應用場景形成規模。此外,循環經濟理念的推廣將促進再制造業務發展,形成新的產業增長點。

3、產業變革方向

泵行業產業結構將經歷深度調整與重構。縱向整合趨勢加強,核心零部件自制率提高將成為企業構建競爭優勢的重要手段。橫向協同更加緊密,與閥門、控制系統等關聯產品的一體化解決方案提供能力成為關鍵成功因素。產業集群效應凸顯,專業化分工協作體系進一步完善,區域性產業創新中心將發揮更大作用。人才結構發生顯著變化,復合型人才需求激增,特別是同時具備機械工程和信息技術背景的研發人員將備受青睞。國際合作模式創新,從單純的產品貿易向技術標準、品牌價值的全球共享轉變。

三、行業總結

泵行業作為裝備制造業的重要組成部分,其發展狀況直接反映了一個國家的工業基礎和技術實力。經過數十年的積累與發展,我國泵行業已建立起完整的產業體系,產品門類齊全,部分技術達到國際先進水平。然而也應當清醒認識到,在高端市場領域與國際領先企業相比仍存在一定差距,特別是在原創性技術創新和品牌影響力方面還需持續提升。

總體來看,泵行業正處于轉型升級的關鍵時期,挑戰與機遇并存。只要準確把握技術變革趨勢,主動適應市場需求變化,持續推進創新驅動發展,我國泵行業完全有可能實現從跟隨到引領的歷史性跨越,為全球泵技術進步和產業發展作出更大貢獻。未來的泵將不僅僅是簡單的流體輸送設備,而將成為集機械、電子、信息技術于一體的智能系統,在更廣闊的領域發揮更加重要的作用。這一轉變過程雖然充滿挑戰,但也孕育著無限可能,值得全行業共同努力和期待。

想要了解更多泵行業詳情分析,可以點擊查看中研普華研究報告《2026年全球泵行業市場規模、領先企業國內外市場份額及排名》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號