近日,教育部、國家發改委、科技部、工信部、國家數據局聯合印發《“人工智能+教育”行動計劃》(教科信〔2026〕1號),部署“十五五”期間智能教育核心方向,明確四大重點任務。

產業鏈發展分析

AI教育,即人工智能教育,是指通過計算機程序和算法來實現智能化教育服務的領域。這一市場涵蓋了從AI課程開發、智能教學系統、自適應學習平臺等多個領域,旨在利用大數據分析、機器學習等先進技術,根據不同學生的學習習慣、興趣愛好以及知識掌握程度,為其量身定制最優化的學習路徑。

教育部發布的《中國智慧教育白皮書》指出,通過AI技術破解教育“個性化、高質量、大規模”的融合難題,為教育公平與效率提供了新路徑。

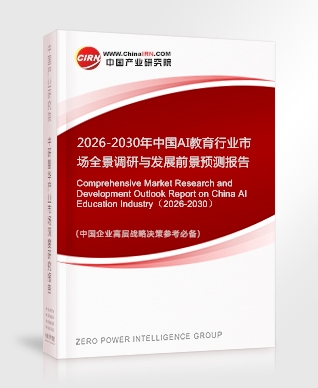

教育產業鏈呈現“技術驅動—場景應用—服務落地”的縱向分層特征,涵蓋上游技術支撐、中游產品集成與下游用戶服務三大核心環節。

圖表:教育產業鏈全景圖譜

資料來源:iFinD、中研普華產業研究院

AI全面賦能教育全產業鏈生態,貫穿研發、生產、營銷、交付全環節。在研發環節,AI基于數據分析實現個性化學習方案設計,智能開發教育資源,推動產品創新;在生產環節,AIGC優化內容制作流程,保障內容質量與生產效率,實現降本提效;營銷環節,AI構建精準客戶畫像,開展智能推廣,提升營銷精準度與轉化率;交付環節,AI輔助教學、評估學習效果并支持遠程教學,改善教學體驗與質量。

圖表:AI賦能教育全產業鏈

資料來源:多鯨教育研究院、中研普華

AI的應用促使教育產業各環節更加智能、高效、精準,為教育行業的創新發展與生態優化注入強大動力,推動教育向智能化、個性化、高質量方向邁進。

AI賦能教育與傳統教育,兩者并非對立關系,而是互補融合的發展趨勢。首先,AI賦能教育的核心價值,是用技術解決規模化、個性化、低成本的教育問題,讓優質資源突破地域和師資限制,實現普惠;而傳統教育的核心價值,在于提供情感連接、集體歸屬感、價值觀引導,這是AI短期內無法替代的教育本質。

圖表:AI賦能教育與傳統教育核心能力對比(雷達圖)

資料來源:中研普華產業研究院

其二,AI教育以學習數據為核心,通過算法實現“千人千面”的精準教學,解決了傳統教育中“一刀切”的痛點;傳統教育依賴教師的經驗與判斷,更注重對學生狀態的觀察與情感回應,這在培養創造力、批判性思維方面仍有不可替代的優勢。

AI技術在教育行業的 G端(政府學校端)、B端(企業端)和C端(消費者端),呈現出差異化的商業模式。G端圍繞政府教育管理需求,B端聚焦 教育機構的定制化需求,C端則直接面向個人用戶的教育培訓個性化需求。三者在客戶、產品、盈利等維度各有側重,共同推動市場多元化發展。

圖表:AI技術在教育行業的G端、B端和C端的商業模式對比

資料來源:多鯨教育研究院、中研普華

AI教育行業市場規模分析

據市場研究數據,全球AI教育市場正處于爆發式增長期,預計2030年規模有望突破400億美元;中國市場則依托政策與龐大內需,正加速邁向千億元賽道。

受益于智能設備的廣泛使用以及各行業數字化趨勢的推動,人工智能在教育中的日益普及。在各類政府舉措的支持下,市場參與者越來越多地投資于人工智能技術。這激發了人工智能的創新,并推動其融入教育,從而推動市場增長。

圖表:2025到2030年全球AI教育市場規模預測

數據來源:Research and Markets、中研普華產業研究院

數據顯示,人工智能(AI)教育市場在2025年估值為189.24億美元,預計復合年增長率為20.77%,到2030年市場規模將達到486.26億美元。

AI+教育的本質仍是教育,因此市場格局也呈現出與教育主賽道相同的特征,整體類似啞鈴形結構,這一結構反映了行業在政策調控、市場分化和技術變革下的動態平衡。

在早幼教、K12教育、素質教育、職業教育、中老年興趣教育等細分領域中,因行業基礎、政策導向、AI技術滲透程度不同等因素,格局仍存差異。

圖表:AI教育各細分市場競爭格局特征剖析

資料來源:多鯨教育研究院、中研普華

在AI賦能下,整個教育行業商業競爭要素主要體現在三方面:模型和算力資源、教育行業理解以及垂類教育數據。

圖表:AI+教育商業競爭關鍵要素

資料來源:多鯨教育研究院、中研普華

隨著算力成本的下降和領先大模型的開源,AI+教育的技術門檻將大幅降低,如果僅依靠算力和模型,將進入同質化競爭,企業間難以構筑護城河。未來,AI+教育領域的競爭重心還是教育本身,對教育的理解、教育數據的規模以及生態協同將成為拉開產品及服務差距的關鍵點。對于企業而言,用好技術,練好內功,推動教育向育人本質的深度回歸仍是核心。

AI教育出海方向預測

從出海地區方向上看,全球不同地區對不同AI+教育產品各有青睞。其中,歐洲和中東市場潛力尚待挖掘,北美以及南亞、東南亞市場更加成熟,發展前景廣闊,已有國內企業在海外取得不錯的成績。

圖表:AI+教育企業出海地區方向

資料來源:多鯨教育研究院、中研普華

從出海產品方向上看,學科輔導是AI+教育出海主流產品方向,其中以AI拍照答疑、AI陪練為主要細分應用。另外,AI語言學習類應用同樣可作為出海重點。

更多報告內容點擊:2026-2030年中國AI教育行業市場全景調研與發展前景預測報告

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號