【導讀】

當無鉻鞣制技術突破環保瓶頸,當生物基材料重塑時尚供應鏈,當數字化工廠使生產效率提升四成——中國皮革制品行業正經歷一場從"高污染、高能耗"向"綠色低碳、智能制造"的深刻蛻變。

中國皮革制品行業作為歷史悠久的傳統產業,正呈現出"穩中有進、結構優化"的發展態勢。中研普華產業研究院在《2025-2030年皮革制品市場規劃研究及未來潛力預測咨詢報告》中指出,盡管面臨外部環境復雜性嚴峻性不確定性明顯上升、國內結構調整持續深化帶來的挑戰,行業經濟運行態勢總體平穩。

從區域格局來看,廣東、浙江、福建三大產業集群貢獻全國主要產能,四川、河北等地加速承接產業轉移。這些地區不僅構建了完備的產業鏈和產業集群,更成為了全國乃至全球范圍內舉足輕重的皮革生產和出口重鎮。其中,廣東以制鞋和皮具制造為主,浙江溫州以制鞋業聲名遠揚而海寧則以皮革服裝和箱包為特色,福建泉州和福州等地的皮革產業逐漸向高端市場邁進。

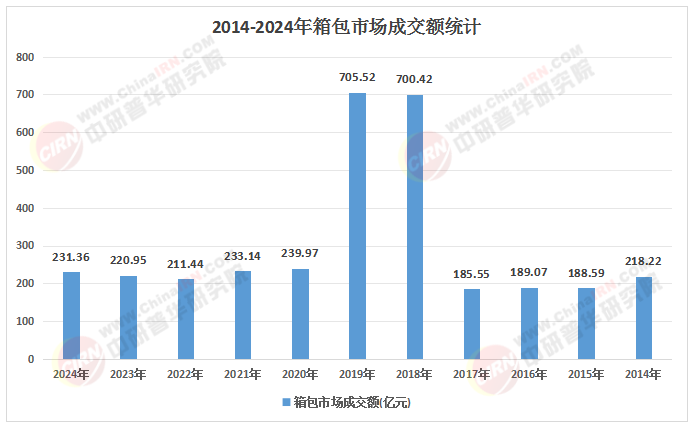

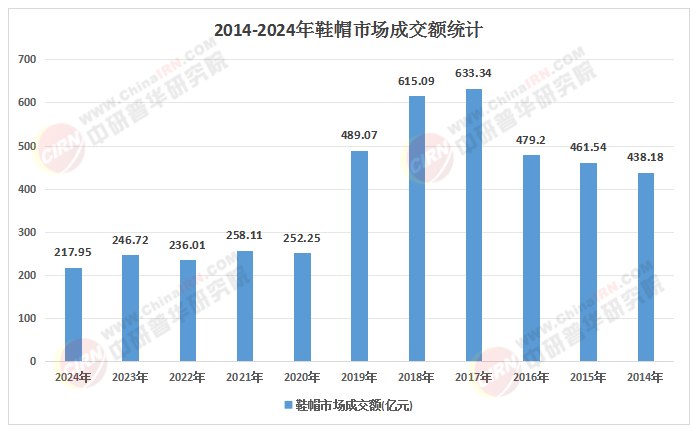

從增長動力來看,行業呈現"雙輪驅動"特征:一是國內消費市場的持續升級,二是出口市場的穩定拓展。中國皮革制品出口額占全球貿易量的相當比例,東南亞市場需求激增,鞋類、箱包出口占比超過五成。這種內外聯動的市場格局,為行業提供了穩健的增長基礎。

二、政策東風:"十五五"規劃下的戰略機遇

2025年7月,皮革行業"十五五"發展規劃編制調研座談會在海寧召開,標志著行業頂層設計進入關鍵階段。中研普華產業研究院認為,面向"十五五",皮革行業面臨著新的發展機遇:

第一,國家重大戰略和政策實施帶來利好。 為皮革行業高質量發展注入了強大動力,包括產業政策支持、環保標準提升、數字化轉型激勵等多重紅利。

第二,消費全面升級時代到來。 消費需求的變化推動著新的消費模式、消費業態和消費力量的快速演變,給皮革行業發展帶來新的機遇。年輕消費者對環保屬性的支付溢價意愿提升,推動企業加速無鉻鞣劑、生物基材料的應用。

第三,產業鏈優勢進一步凸顯。 皮革業已經形成全球獨具優勢的快速響應的研發和供應鏈系統,具有更強的發展韌性和發展彈性。

第四,科技創新重塑產業結構。 不斷迭代的科技創新將對產業鏈、價值鏈等產生革命性影響,也給產業發展帶來新的契機。

國家"十四五"循環經濟發展規劃明確要求皮革廢棄物綜合利用率提升,再生輕革在皮革制品中的替代率提高,倒逼企業建設全產業鏈基地實現低碳轉型。石家莊等地推動無極縣皮革制品制造業等優勢產業集群綠色循環體系建設,打造從廢品到邊角廢棄物回收利用的完整綠色循環產業體系。

技術創新正在重新定義皮革制品的生產方式。中研普華產業研究院將當前的技術演進概括為三大突破:

第一,無鉻鞣制技術的產業化突破。 傳統制革工業的鉻鞣法因其優良的成革性能,長期占據主導地位,但所用的重金屬鉻對生態環境和人類健康具有潛在風險。石碧院士團隊協同攻關,創新性突破了無鉻生態皮革制造這一皮革行業國際前沿問題,總體技術世界領先。Archroma的AVICUERO無鉻鞣制技術可減少廢水并消除浸酸步驟,Zeology鞣制系統則利用天然礦物取代重金屬。德州興隆皮革制品有限公司研發的包括無鉻鞣磨砂、無鉻鞣全粒面、無鉻鞣中厚自然摔紋、無鉻鞣壓花等系列皮革產品,在手感、物性、風格等方面均取得了突破,與鉻鞣效果接近。

第二,生物基材料的規模化應用。 在低碳經濟持續推進的背景下,皮革行業對可持續發展與循環經濟的關注度與日俱增。香蕉纖維物料、菠蘿葉纖維皮革、仙人掌皮革等生物基材料正從概念走向量產。Silvateam推出的Ecotan技術,基于栗木、堅木、塔拉和橄欖剪枝的天然提取物,是真正意義上的生物循環、無鉻無金屬鞣制技術,與全球多家頂級制革廠合作開發,符合汽車座椅和儀表板的最高標準。

第三,數字化與智能制造的深度融合。 工業和信息化部《輕工業數字化轉型實施方案》明確,皮革行業要應用3D設計、虛擬仿真設計等數字化設計工具,開展制革轉鼓、進配料等關鍵設備數字化改造,建立節能減排智能監測控制系統。智能制造試點項目已使部分龍頭企業生產效率提升四成以上,AI排版系統使原材料利用率提高約十五個百分點,年節省成本可觀。

中研普華在《皮革制品技術路線圖》中強調,到2030年,生物基輕革市場滲透率將顯著提升,其抗撕裂強度等性能指標接近真皮標準。

四、消費變遷:從"擁有"到"可持續"的價值轉向

消費者需求的變遷正在重塑皮革制品的市場邏輯。中研普華產業研究院將當前消費趨勢概括為三大特征:

第一,個性化需求爆發。 消費者對皮革制品的需求已從基礎功能轉向"情感表達"。定制化皮革產品銷量增長顯著,年輕群體對設計師聯名款、限量版的熱度提升明顯。某品牌推出的"星座系列"皮包,通過激光雕刻技術實現個性化圖案定制,單月銷量突破可觀。

第二,環保意識覺醒。 年輕消費者對環保屬性的支付溢價意愿提升,推動企業加速無鉻鞣劑、生物基材料的應用。超過七成的千禧一代更喜歡時尚和汽車內飾中的非動物材料,全球純素食人口持續增長,正在推動品牌轉向合成皮革。

第三,場景多元化延伸。 皮革制品的應用場景從傳統的鞋包、服裝,延伸至汽車內飾、家具家居、電子產品等多個領域。生態皮革憑借其環保和性能優勢,已滲透到時尚與配飾、家具與室內裝飾、汽車工業、電子產品與包裝等核心市場。

中研普華在《皮革制品消費市場深度研究》中指出,未來皮革制品將更加注重可持續時尚理念的踐行,通過采用環保材料和生產工藝,滿足消費者對綠色消費的需求。

皮革制品行業的競爭格局正在發生深刻變化。中研普華產業研究院監測顯示,行業呈現"金字塔"結構:頂端是國際奢侈品牌,約占一定市場份額但貢獻更高比例的利潤;中間層為輕奢品牌和專業箱包商;基層則是數以萬計的中小品牌和白牌廠商。

從市場集中度來看,人造革合成革行業高度競爭,市場規模大、企業數量多,但企業規模普遍較小。隨著國家環保和安全要求趨嚴,國際環保標準提高,行業整合升級加速,未來行業集中度將進一步提升,資源將向規模實力突出、環保工藝領先的優勢大企業轉移。

從競爭策略來看,頭部企業通過以下方式構建護城河:

技術創新壁壘。 某企業推行全水性環保工藝,摒棄有害溶劑,符合歐盟環保標準,并獲"國家綠色工廠"認證,這種技術門檻使得中小廠商難以短期復制。

產業鏈一體化。 某企業建立覆蓋全員的職業培訓體系,通過"益動公益"平臺將年銷售額的一定比例投入教育扶貧、環境保護等公益領域,踐行"商業向善"的長期承諾。

品牌生態構建。 自主孵化的可持續時尚品牌以全球回收標準認證為基石,確保每件產品從原料采購到成品交付的全程透明化,成為行業低碳轉型的典范。

中研普華在《皮革制品行業競爭策略研究》中提出,未來企業競爭的核心將從"成本競爭"轉向"價值競爭",從"產品競爭"轉向"生態競爭"。

結語:以專業咨詢賦能皮革制品行業的價值發現

皮革制品行業的深刻變革,對項目投資規劃提出了前所未有的挑戰。傳統的可行性研究報告往往側重于產能規模和財務指標的靜態測算,而忽視了綠色技術的評估、數字化能力的分析、以及循環經濟模式的構建。

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2025—2030年皮革制品市場規劃研究及未來潛力預測咨詢報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號