交通車輛行業作為全球經濟的重要組成部分,始終處于技術變革與市場重構的交匯點。從傳統燃油車的普及到新能源汽車的崛起,從單一交通工具的迭代到智能網聯生態的構建,行業正經歷著前所未有的轉型浪潮。

一、交通車輛行業競爭格局分析

全球交通車輛市場的競爭已從單一產品競爭轉向全產業鏈價值競爭。傳統頭部企業憑借技術積累與品牌優勢占據高端市場,新興企業則通過差異化定位與靈活策略切入細分領域。

1. 傳統車企的轉型陣痛

歐美傳統車企在電動化轉型中面臨雙重挑戰:一方面需應對環保法規的倒逼壓力,另一方面需克服技術路徑依賴與成本壓力。例如,部分歐洲車企因電動化投入過高導致盈利下滑,被迫調整戰略重心,重新評估內燃機技術的生命周期。這種轉型的滯后性為新興企業創造了市場窗口期。

2. 中國車企的全球化突圍

中國車企通過“技術輸出+本地化生產”模式加速出海,形成獨特的競爭優勢。以東南亞市場為例,中國車企通過與當地企業合作建設整車工廠,規避關稅壁壘的同時帶動本地就業,快速提升市場份額。此外,中國車企在電動化、智能化領域的技術突破,使其成為全球汽車產業轉型的核心推動力。

3. 新興勢力的顛覆性創新

科技企業與初創公司通過跨界融合重塑行業規則。例如,自動駕駛技術公司通過與車企合作,將L4級自動駕駛技術率先應用于港口、礦區等封閉場景,形成商業化閉環。這種“技術+場景”的垂直整合模式,正在動搖傳統車企的產業鏈主導地位。

二、技術驅動:從“機械主導”到“軟件定義”

技術迭代已成為行業競爭的核心變量,電動化、智能化、網聯化與綠色化四大趨勢交織,推動行業從傳統制造業向高科技產業躍遷。

1. 電動化:從政策驅動到市場驅動

新能源汽車市場正經歷從“補貼依賴”到“技術競爭”的質變。電池能量密度提升、快充技術突破與充電基礎設施完善,共同推動電動汽車續航焦慮的緩解。與此同時,氫燃料電池汽車在商用車領域的示范應用加速,形成與純電動路線互補的技術格局。

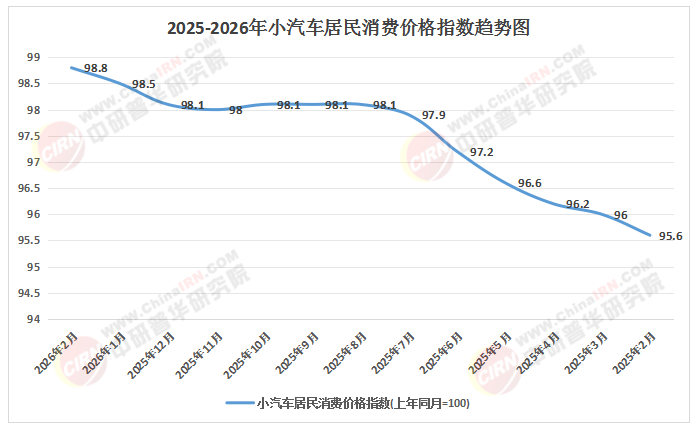

據中研普華產業研究院最新發布的《2026-2030年版交通車輛項目可行性研究咨詢報告》預測分析

2. 智能化:從輔助駕駛到場景革命

L2級輔助駕駛系統已成為新車標配,而L4級自動駕駛技術正從測試走向規模化應用。城市道路測試里程的突破、車路協同基礎設施的完善,以及高精度地圖的覆蓋,為自動駕駛商業化落地奠定基礎。此外,智能座艙通過語音交互、多模態感知與個性化服務,重新定義用戶出行體驗。

3. 網聯化:從單車智能到車路協同

5G與物聯網技術的普及,推動交通車輛從“孤島”向“節點”轉變。車與車(V2V)、車與基礎設施(V2I)、車與行人(V2P)的實時通信,實現交通流優化、事故預防與應急響應能力的提升。例如,智能路側單元(RSU)的部署,使交通事故率顯著下降,高峰時段通行效率大幅提升。

三、市場分化:從“普漲時代”到“結構性機遇”

全球交通車輛市場正呈現明顯的區域分化與細分領域分化特征,企業需精準識別增長極以規避風險。

1. 區域市場分化

亞太市場:中國憑借完備的產業鏈與龐大的消費基數,繼續領跑全球新能源汽車市場;印度與東南亞國家因基礎設施補短板釋放增量需求,成為新興增長極。

歐美市場:歐洲通過嚴苛的環保法規推動電動化轉型,但高昂的售價抑制消費需求;美國市場則因政策波動與貿易壁壘,增長動能不足。

新興市場:非洲、拉美等地區城市化進程加速,對兩輪車、輕型商用車需求增長,但支付能力限制高端車型滲透。

2. 細分領域分化

乘用車市場:電動化與智能化雙輪驅動,高端車型通過品牌科技屬性與智能化體驗吸引消費者,經濟型車型則依賴性價比與補能效率搶占下沉市場。

商用車市場:重卡領域受“公轉鐵”“公轉水”政策影響,運力結構優化帶來增量機會;輕型商用車電動化進程受制于充電基礎設施,短途場景成為核心陣地。

特種車輛市場:地下管網改造、5G基站建設等新型基建項目,推動高性能水泥運輸車、工程車等特種車輛需求增長。

四、未來趨勢:從“效率優先”到“可持續共生”

全球交通車輛行業將圍繞“綠色化、智能化、服務化”三大方向重構價值鏈,企業需在技術創新、模式創新與生態創新中尋找突破口。

1. 綠色化:從被動合規到主動引領

碳達峰、碳中和目標將倒逼企業加速低碳轉型。新能源汽車滲透率持續提升,傳統燃油車通過混動技術延長生命周期。此外,綠色供應鏈管理、循環經濟模式與碳交易機制,將推動企業從產品制造向全生命周期管理延伸。

2. 智能化:從技術堆砌到場景落地

自動駕駛技術將突破“技術驗證”階段,向規模化商業化邁進。Robotaxi、無人配送、自主作業等場景的成熟,將重新定義城市出行與物流模式。與此同時,智能交通系統(ITS)的普及,將實現交通流優化、事故預防與應急響應能力的質的飛躍。

3. 服務化:從賣產品到賣生態

出行即服務(MaaS)、能源服務與基礎設施協同成為新熱點。車企通過提供充換電一體化解決方案、氫能基礎設施運營或訂閱制出行服務,開辟第二增長曲線。此外,后市場服務生態的擴展,涵蓋車聯網服務、二手車金融及數據增值服務,將重構行業盈利模式。

全球交通車輛行業正站在歷史變革的臨界點,技術迭代、市場分化與政策重構共同塑造新的競爭格局。企業需摒棄規模執念,回歸用戶價值本質,通過精準洞察細分市場需求、持續構建技術壁壘與生態協同能力,方能在結構性機遇中實現突圍。未來五年,行業將見證一批傳統巨頭的轉型陣痛,也將涌現一批新興勢力的崛起,而真正的贏家,永遠是那些讀懂時代邏輯、把握產業脈搏的前行者。

若您期望獲取更多行業前沿資訊與專業研究成果,可查閱中研普華產業研究院最新推出的《2026-2030年版交通車輛項目可行性研究咨詢報告》,此報告立足全球視角,結合本土實際,為企業制定戰略布局提供權威參考。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號