當前,在“雙減”政策深化與素質教育導向背景下,繪本被廣泛應用于幼兒園課程、家庭教育及兒童心理干預場景,成為促進兒童語言啟蒙、認知發展、情緒管理與審美素養提升的關鍵工具。同時,數字技術的發展推動電子繪本、有聲繪本、互動式AR繪本等新型閱讀形態興起,拓展了傳統繪本的邊界,使其更貼合當代家庭的閱讀習慣與教育需求。

在當代中國家庭教育中,兒童繪本已從邊緣化的兒童讀物演變為早期教育的核心工具。它以圖文結合的形式承載著知識傳遞、情感培養與審美啟蒙的多重功能,成為連接兒童認知世界與家庭文化傳承的重要紐帶。隨著新一代父母教育觀念的升級、數字技術的滲透以及政策紅利的釋放,兒童繪本行業正經歷從規模擴張到價值重構的深刻轉型。

一、市場發展現狀:需求分層與供給升級的雙向驅動

(一)消費需求:從單一閱讀到多元價值的躍遷

當代家庭對兒童繪本的需求已突破傳統閱讀功能的邊界,形成教育價值、藝術審美與文化認同的三維需求體系。中研普華在《2026-2030年中國兒童繪本行業深度調研及投資機會分析報告》中指出,78.6%的家庭將繪本視為早期教育的重要工具,其中科普類繪本因滿足科學探索需求增速顯著,情感類繪本通過故事引導情緒管理占比提升至35%。藝術品質方面,消費者對非遺元素融合的繪本接受度提升,水墨、剪紙等傳統藝術形式成為差異化競爭的突破口。文化內涵層面,傳統文化主題繪本占比從2019年的10%躍升至33%,《中國節日故事》《敦煌奇妙夜》等作品實現版權輸出,彰顯文化出海潛力。

(二)區域市場:下沉市場的增長引擎與國際化布局

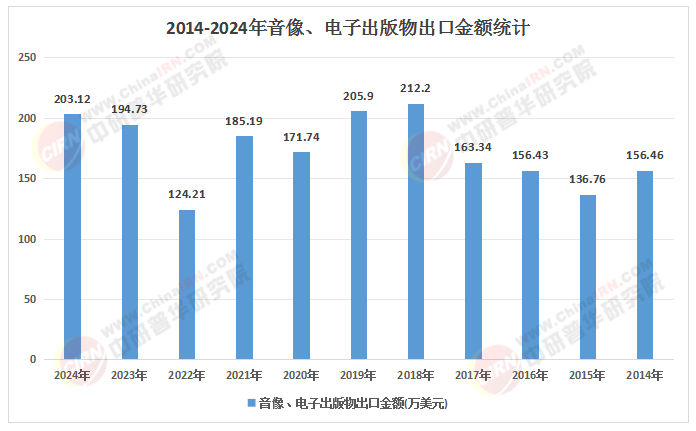

市場格局呈現“一線城市主導、二三線加速滲透、農村潛力待釋放”的分層特征。一線城市憑借高消費能力占據35%市場份額,但二三線及以下城市以37%的占比成為增速核心,其增長動力源于互聯網購物普及與物流體系完善。中研普華分析顯示,下沉市場家庭年均繪本消費增速超一線城市15個百分點,反映出消費升級的梯度擴散效應。與此同時,國際市場成為新藍海,中國原創繪本出口額年均增長23%,東南亞、歐美市場對《西游記繪本》《一千零一夜》改編作品需求旺盛,推動行業從“引進主導”向“雙向滲透”轉型。

二、市場規模:量價齊升與結構優化的雙重邏輯

(一)規模擴張:消費升級與政策紅利的共振

中國兒童繪本市場規模持續保持兩位數增長,其擴張動力源于家庭支出結構優化與政策扶持的雙重驅動。中研普華數據顯示,家庭人均教育文化娛樂支出占比達18%,其中兒童繪本年人均消費一線城市達1200元,二線城市850元,三線及以下城市500元,消費層級差異為市場擴容提供空間。政策層面,教育部《學前教育質量提升行動計劃》明確要求幼兒園增加繪本閱讀時間,未來三年投入200億元提升學前教育質量,繪本采購成為重點方向。地方層面,北京“閱讀季”活動對學齡前兒童繪本閱讀補貼、浙江“童書振興計劃”資金扶持等舉措,進一步激活市場需求。

(二)結構優化:高端化與數字化的并行崛起

市場規模增長伴隨產品結構的深度調整。高端繪本占比從2019年的15%提升至35%,深圳原創的《敦煌奇妙夜》AR套裝定價298元仍供不應求,反映消費者對“教育價值+技術體驗”的雙重認可。數字化領域,AR/VR互動繪本銷售額同比躍升50%,騰訊動漫《山海經》VR繪本允許用戶“穿越”至神話場景,單用戶日均使用時長超28分鐘,預示技術賦能將成為市場增長新引擎。中研普華預測,到2026年AR繪本市場規模將達80億元,滲透率超50%,推動行業從紙質媒介向沉浸式閱讀體驗升級。

根據中研普華研究院撰寫的《2026-2030年中國兒童繪本行業深度調研及投資機會分析報告》顯示:

三、產業鏈生態:從線性分工到價值網絡的重構

(一)上游創作:原創生態的破局與IP運營的深化

原創能力不足曾是行業痛點,但近年來政策引導與市場激勵推動創作生態改善。中研普華調研顯示,高校繪本專業缺失導致70%創作者為兼職,但頭部企業通過設立創作者扶持基金、與高校合作培養專業人才等方式緩解人才斷層。IP運營層面,跨界合作成為主流,《熊出沒》繪本衍生出舞臺劇、主題樂園等業態,年營收超5億元;《中國節日故事》通過與東南亞出版商合作開發本土化版本,實現IP的全球化價值延伸。

(二)中游出版:技術融合與渠道共享的協同創新

出版環節呈現“傳統出版+數字技術”的融合趨勢。學而思智能推薦系統通過分析20萬兒童閱讀數據,將選書匹配準確率提升至89%,降低家長選書成本;人民文學出版社數字水印系統阻斷超10萬次盜版傳播,為原創內容提供技術保障。渠道層面,線上線下融合加速,京東、當當等平臺占據60%市場份額,直播帶貨、短視頻營銷成為新增長點;蒲蒲蘭繪本館通過“館校融合”模式,單店年營收突破500萬元,驗證體驗式場景的商業價值。

(三)下游消費:個性化需求與社群經濟的興起

消費者行為呈現“品牌忠誠+口碑推薦+個性化定制”特征。中研普華分析指出,25-40歲中青年父母占消費主體,他們注重繪本的教育性、互動性與環保標準,愿意為定制化服務支付溢價。社群經濟方面,KOL合作與親子閱讀社群成為重要營銷渠道,“繪本媽媽”直播間單場銷售額破百萬元,凸顯私域流量的轉化潛力。此外,特殊教育需求催生新市場,《在一起·融合繪本》通過觸覺設計與手語動畫,滿足387萬特殊兒童閱讀需求,獲教育部專項補貼支持。

中國兒童繪本行業正處于從規模擴張到價值升級的關鍵轉型期。市場規模的持續增長、消費需求的分層演化、技術賦能的深度滲透以及全球化競爭的文化博弈,共同構成行業發展的核心邏輯。

想了解更多兒童繪本行業干貨?點擊查看中研普華最新研究報告《2026-2030年中國兒童繪本行業深度調研及投資機會分析報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號