壓力容器在國民經濟中占據著舉足輕重的地位。在石油化工領域,它是生產過程中的關鍵設備,用于存儲、分離、反應等,保障生產連續性與安全性。

中研普華產業研究院《2026-2030年中國壓力容器行業深度調研與發展前景預測研究報告》分析認為在能源行業,無論是火力發電的蒸汽鍋爐,還是核電的核反應堆,都離不開壓力容器來承載高壓介質,為能源供應提供支撐。

一、行業宏觀背景

1.1 壓力容器在國民經濟中的重要地位

在醫藥、食品等行業,壓力容器能提供穩定的生產環境,確保產品質量與衛生安全。壓力容器的高效運行,是各工業領域提高生產效率、降低成本、增強市場競爭力的重要保障,其作用不可或缺,對國民經濟的穩定發展起著關鍵支撐作用。

1.2 全球和國內經濟環境對行業的影響

當前,全球經濟增長溫和但不均衡,主要經濟體政策分化,不確定性加劇。美國經濟增速可能放緩,高利率水平對全球資本流動產生影響,中美貿易摩擦持續,地緣政治風險猶存,這使得壓力容器行業在國際市場需求拓展、供應鏈穩定等方面面臨挑戰。

國內經濟穩中向好,一系列支持實體經濟的政策為壓力容器行業帶來機遇,如鼓勵制造業升級、推動新能源等領域發展,擴寬了市場需求。但同時,國內經濟結構調整、原材料價格波動等,也給行業成本控制和產品創新帶來壓力,企業需在挑戰中尋求發展新路徑。

二、行業現狀分析

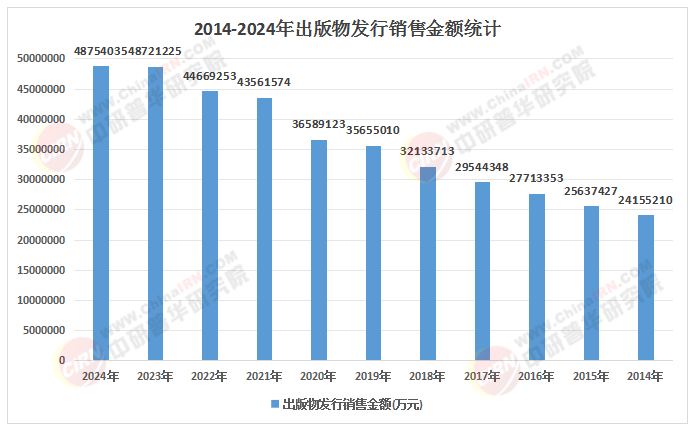

2.1 市場規模與增長趨勢

近五年來,中國壓力容器行業市場規模總體呈穩步增長態勢。增長主要源于下游化工、能源等行業的持續擴張以及新興領域如新能源、環保等對壓力容器需求的增加。

細分領域中,高參數、高性能的壓力容器市場將更具潛力,如超臨界、超超臨界火電鍋爐用壓力容器以及核電領域壓力容器等。

2.2 主要產品類型

壓力容器行業產品豐富多樣。固定式壓力容器,如常見的儲油罐、反應釜等,多用于石油化工、醫藥等領域,穩定性強,能提供穩定的生產環境。移動式壓力容器包括罐車、氣瓶等,具有可移動性,方便運輸和儲存氣體、液體等介質,在物流、工業氣體供應等行業應用廣泛。

按壓力等級分,有低壓、中壓、高壓和超高壓容器,分別適用于不同工況場景,如低壓容器用于常壓儲液,中高壓容器用于化工反應,超高壓容器則用于特殊材料的合成等。

2.3 技術水平

中國壓力容器行業技術水平不斷提升。在制造工藝上,數控切割、焊接技術廣泛應用,提高了加工精度和生產效率,自動化生產線也逐漸普及。

材料應用方面,高強度鋼、不銹鋼、復合材料等被更多采用,滿足了不同工況對壓力容器耐壓、耐腐蝕等性能的要求。

檢測技術也有突破,無損檢測技術如超聲波、射線檢測等能更精準地發現容器內部缺陷,確保產品質量與安全。信息化技術也開始融入,如智能監控系統可實時監測容器運行狀態,為安全生產提供保障。

2.4 產業鏈結構

壓力容器行業產業鏈清晰。上游主要是鋼材、有色金屬等原材料供應商,其價格波動直接影響壓力容器生產成本。中游為壓力容器制造企業,負責設計、生產和組裝等環節,企業的技術實力、制造能力決定了產品的質量和性能。

下游應用領域廣泛,包括石油化工、能源、醫藥、食品等行業。石油化工是最大的需求領域,用于物料存儲、反應等;能源領域在火力發電、核電等方面有大量需求;醫藥、食品行業則對壓力容器的衛生、安全性要求較高。

3.1 政策法規影響

近年來,政策法規對壓力容器行業影響深遠。環保政策趨嚴,如環保稅的實施,促使企業加大環保投入,采用更環保的材料與工藝,提升壓力容器環保性能。安全法規不斷修訂完善,新《安全生產法》對壓力容器生產、使用等環節的安全標準提出更高要求,企業需增加安全設備投入,加強安全管理。

進出口政策方面,出口退稅政策調整,有利于提升行業出口競爭力,但進口關稅變化可能影響部分高端原材料和設備的采購成本,企業需積極應對政策變化,以適應行業發展需求。

3.2 技術創新推動

技術創新是壓力容器行業發展的核心動力。在提升產品質量上,新材料、新工藝的應用,使壓力容器耐壓、耐腐蝕等性能大幅提高,產品使用壽命延長。成本方面,自動化、智能化生產技術的應用,提高了生產效率,減少了人工和物料浪費,有效降低生產成本。

在拓展市場方面,高性能壓力容器的研發,滿足了下游新興領域對高端設備的需求,為企業打開了更廣闊的市場空間,增強了企業在國內外市場的競爭力。

3.3 市場需求變化

下游行業需求變化對壓力容器行業影響顯著。新能源領域,如光伏、風電等產業的快速發展,對儲能、換熱等壓力容器需求大增,要求產品具有更高的能效和更長的使用壽命。

環保行業在污水處理、廢氣治理等方面的投入增加,推動了高性能環保壓力容器的需求。傳統化工、能源行業也在轉型升級,對壓力容器的性能要求不斷提高,如大型煉化一體化項目需要更大容量、更高參數的壓力容器,這些需求變化為壓力容器行業帶來了新的發展機遇。

3.4 原材料價格波動

原材料價格波動對壓力容器行業影響重大。鋼材、有色金屬等原材料是壓力容器的主要構成部分,其價格上漲會直接增加生產成本,壓縮企業利潤空間,降低企業競爭力;

若價格下跌,雖能降低生產成本,但可能引發市場對產品質量的擔憂。企業需通過優化供應鏈管理、采用期貨套期保值等方式來應對原材料價格波動,以穩定生產成本,保障企業正常運營和市場競爭力的持續提升。

3.5 國際貿易環境

國際貿易形勢對壓力容器行業影響廣泛。在出口方面,中美貿易摩擦、全球貿易保護主義抬頭等,使得行業出口面臨關稅增加、市場需求波動等風險,但“一帶一路”倡議也為行業開拓沿線國家市場帶來機遇。

進口上,國際原材料和設備價格受匯率、國際貿易政策等影響較大,會影響企業生產成本。國際貿易環境還影響技術交流,寬松的環境有利于企業引進先進技術和管理經驗,提升自身技術水平,惡劣的環境則會增加技術交流的難度和成本。

四、行業競爭格局

4.1 主要企業市場份額與競爭地位

中國壓力容器行業主要企業中,張家港化工機械股份有限公司在2025年市場份額占比約為8%,憑借深厚的技術積累和優質的客戶資源,在石油化工等領域占據優勢競爭地位。

蘭石重裝市場份額占比約6%,在能源壓力容器領域具有較強的競爭力。科新機電市場份額占比約5%,在核電壓力容器方面有突出表現。

這些領先企業在市場份額上占據一定優勢,憑借技術、品牌、規模等優勢,在市場競爭中處于相對主導地位,對行業發展方向有較大影響。

4.2 領先企業核心競爭力與成功經驗

以張家港化工機械為例,其核心競爭力在于先進的技術研發團隊和嚴格的質量管理體系,能持續推出高性能壓力容器產品,滿足客戶多樣化需求,成功經驗在于注重技術創新和人才培養,不斷加大研發投入。

蘭石重裝憑借規模經濟優勢,在原材料采購、生產成本控制上有優勢,成功經驗在于優化生產流程,提高生產效率。科新機電在核電領域擁有深厚的技術積淀和豐富的項目經驗,成功經驗在于專注細分市場,打造專業品牌,與下游客戶建立長期穩定的合作關系。

4.3 新進入者面臨的主要障礙

資金方面,壓力容器行業設備投資大,研發和生產成本高,新進入者需大量資金支持。技術上,高性能壓力容器對材料、工藝、檢測等技術要求嚴苛,新企業難以在短期內掌握。

品牌上,知名企業品牌效應顯著,客戶對新品牌認可度低。渠道上,下游客戶與現有企業合作穩定,新企業難以快速開拓市場。而且行業存在一定的人才壁壘,專業人才多集中在老牌企業,新企業招聘困難,這些障礙使得新進入者面臨較大挑戰。

4.4 行業集中度與競爭態勢

當前,中國壓力容器行業集中度相對較低,CR4約為25%,CR8在40%左右。從競爭態勢看,并未形成寡頭壟斷格局,市場中存在大量中小企業,在中低端產品領域競爭激烈,價格戰時有發生。

在高端產品市場,頭部企業憑借技術、品牌等優勢,競爭相對有序,但隨著技術進步和市場需求變化,中小企業若能在某一細分領域實現技術突破,有機會提升市場份額,改變競爭格局,行業整體處于由分散向集中過渡的階段,競爭與合作并存。

5.1 市場規模增長趨勢

綜合前文分析,預計2026 - 2030年中國壓力容器行業市場規模將持續擴大。下游化工、能源行業的穩步發展,以及新能源、環保等新興領域的崛起,將為行業帶來源源不斷的需求。技術進步也將推動高性能壓力容器市場份額提升。

初步預測,到2030年行業市場規模有望達到[X]億元,年均復合增長率約為[X]%。其中,高參數壓力容器在核電、超臨界火電等領域的需求增長將尤為顯著,市場占比有望進一步提升,成為推動行業規模增長的重要力量。

5.2 技術創新方向

未來壓力容器行業技術創新將多點開花。材料方面,高強度、耐腐蝕復合材料的應用將更加廣泛,如碳纖維增強復合材料在高壓容器中的應用將提升容器性能。設計上,借助計算機仿真技術,可對容器結構進行優化設計,提高安全性和經濟性。

制造領域,3D打印技術有望在復雜結構壓力容器制造中實現突破,縮短生產周期,降低成本。檢測技術則會更加智能化,AI技術與無損檢測結合,可實現更精準、高效的缺陷識別,為容器安全運行提供更強保障。

5.3 市場競爭格局變化

未來壓力容器行業市場競爭格局或出現較大變化。一方面,企業兼并重組將加速,頭部企業為擴大規模、增強實力,會積極并購中小企業,市場集中度將有所提高。

另一方面,新興技術企業的進入將為市場注入新活力,如掌握先進復合材料技術的企業,有望在高端壓力容器市場占據一席之地。國際競爭也會更加激烈,國外知名企業加大在華布局,國內企業則積極拓展海外市場,競爭與合作并存,企業需不斷提升自身實力,以在市場競爭中立于不敗之地。

六、案例分析

6.1 成功企業案例分析

以科新機電為例,其自成立以來,專注于壓力容器領域的發展。在戰略選擇上,始終堅持技術創新與市場拓展雙輪驅動。

一方面,持續加大研發投入,與多所高校和科研機構合作,不斷突破核電壓力容器等高端產品的技術難題。另一方面,積極開拓國內外市場,憑借優質的產品和服務,與眾多大型企業建立長期合作關系。

在經營成果上,公司業績持續增長,市場份額穩步提升,特別是在核電壓力容器領域,已成為國內領先企業,其成功經驗為行業其他企業提供了寶貴借鑒。

6.2 失敗企業案例分析

某壓力容器企業曾一度在行業中占據一定地位,但最終走向衰落。其失敗原因在于,一方面,對市場需求變化反應遲鈍,未能及時調整產品結構,當下游行業對高性能壓力容器需求增加時,仍固守傳統產品。

另一方面,企業內部管理混亂,產品質量問題頻發,導致客戶投訴增多,品牌信譽受損。加之資金鏈管理不善,在原材料價格上漲時,未能有效控制成本,資金周轉困難,最終因資不抵債而破產,給行業敲響了警鐘。

七、建議與策略

7.1 對投資者的建議

投資者在壓力容器行業宜關注新能源、環保等新興領域,以及高性能壓力容器細分市場,這些領域前景廣闊。風險防范上,要密切關注原材料價格波動、國際貿易環境變化等可能帶來的風險,合理配置資產。

可在行業政策利好、下游需求明確時進入,如國家出臺支持新能源產業政策,或大型化工、能源項目開工時期,以把握投資時機,獲取較好回報。

7.2 對企業戰略決策者的建議

企業戰略決策者應緊跟行業技術發展趨勢,加大研發投入,提升產品質量與性能,開發高性能壓力容器以滿足市場需求。

優化生產流程,加強成本控制,提高生產效率。加強與上下游企業合作,建立穩定的供應鏈和客戶關系。注重品牌建設和人才培養,提升企業核心競爭力,以應對市場挑戰,在競爭中脫穎而出。

7.3 對市場新人的建議

中研普華產業研究院《2026-2030年中國壓力容器行業深度調研與發展前景預測研究報告》結論分析認為,市場新人要快速了解壓力容器行業,需明確行業定義與分類,掌握產業鏈結構,熟悉主要企業及產品。

深入調研市場需求,關注下游化工、能源等行業發展動態。學習行業相關政策法規與技術標準,為開展業務打好基礎。在進入市場時,可從細分領域或特定客戶群體入手,逐步積累經驗和資源,提升自身在行業中的競爭力。

免責聲明

所采用的數據均來自公開資料,基于行業現狀對未來發展趨勢做出的預測和分析,旨在為相關人士提供參考,不構成任何投資建議。信息可能存在誤差,分析方法和預測結果僅供參考。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號